Alors que l’année 2024 s’achève, l’heure est au bilan pour le marché du self-stockage en Europe. Malgré des performances économiques inégales selon les pays, l’année écoulée a été marquée par une solide dynamique dans le secteur du self-stockage, qui continue de séduire les investisseurs. Le contexte macro-économique s’améliore peu à peu : l’inflation est quasiment revenue aux niveaux cibles fixés par les autorités monétaires, et les premières baisses des taux d’intérêt ont été enclenchées.

Les investisseurs anticipent une conjoncture plus favorable en 2025, portée par la résolution de nombreuses échéances électorales en Europe, la stabilisation des tensions géopolitiques et la politique monétaire accommodante de la Banque Centrale Européenne, qui devrait stimuler la consommation et les dépenses des entreprises. Malgré des contraintes budgétaires persistantes, les perspectives demeurent encourageantes.

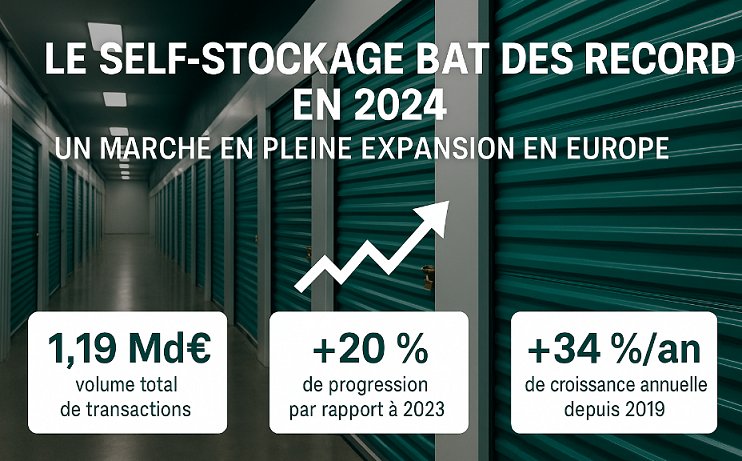

Un marché en forte croissance

En 2024, le marché européen du self-stockage a franchi une nouvelle étape, avec un volume total de transactions avoisinant 1,19 milliard d’euros, soit une progression de près de 20 % par rapport à 2023. Sur les cinq dernières années, cela représente une croissance annuelle moyenne impressionnante d’environ 34 % par an depuis 2019.

Même si le self-stockage ne constitue encore qu’une petite fraction du volume total des transactions en immobilier commercial (environ 150 milliards d’euros par an en Europe), ces chiffres témoignent de la vitalité exceptionnelle de ce segment. Tandis que le secteur de l’immobilier commercial dans son ensemble a connu un ralentissement marqué depuis deux ans, le self-stockage tire son épingle du jeu, notamment au Royaume-Uni et en Europe continentale, où les volumes d’investissement progressent sensiblement.

Ce succès reflète également une réorientation de la demande des investisseurs, qui délaissent les actifs traditionnels comme les bureaux, les commerces ou la logistique classique, au profit de l’immobilier opérationnel. Des segments comme les data centers, les résidences étudiantes, les logements pour seniors et bien sûr le self-stockage, deviennent des alternatives de choix pour diversifier les portefeuilles et sécuriser des rendements attractifs.

Qui sont les investisseurs ?

Par rapport à 2023, une évolution notable du profil des investisseurs a été observée. Les fonds cotés en bourse (REITs) ont renforcé leur présence, tandis que les fonds de private equity rencontrent plus de difficultés à concrétiser des acquisitions. En cause : des coûts d’emprunt encore élevés, qui rendent plus complexes les opérations nécessitant un effet de levier important.

Le marché reste toutefois dominé par de grandes opérations. En 2024, plus de 50 % du volume total des transactions provient de seulement deux acquisitions majeures. Plus largement, quatre transactions seulement représentent 70 % des volumes annuels, ce qui souligne le poids stratégique des grandes manœuvres dans ce secteur.

Les transactions majeures de 2024

Voici les cinq principales opérations qui ont marqué l’année :

- Avril 2024 – Royaume-Uni

Un acteur majeur du self-stockage a annoncé l’acquisition de Lok’n Store pour 378 millions de livres sterling. Cette opération publique visait à renforcer sa présence sur le marché britannique régional et à bénéficier de synergies estimées entre 4 et 5 millions d’euros dès la première année. - Décembre 2024 – Italie

Le fonds Nuveen, en partenariat avec Safestore, a acquis Easybox auprès de TPG Angelo Gordon pour 175 millions d’euros. Le portefeuille comprend 10 sites totalisant 44 734 m² d’espaces de self-stockage. - Février 2024 – Allemagne

Acquisition de Pickens Self Storage pour 120 millions d’euros, incluant 6 sites opérationnels, répartis entre Berlin et Hambourg. - Septembre 2024 – Allemagne

Rachat de Prime Self Storage pour 100 millions d’euros, avec 5 sites opérationnels situés entre Hambourg et la région de Francfort (Mannheim, Mainz et Darmstadt). - Juin 2024 – Royaume-Uni

Le groupe américain SROA a pris le contrôle de Kangaroo Self Storage, qui exploite 11 sites en Écosse et dans le nord de l’Angleterre. Le montant de l’opération reste confidentiel.

Ces acquisitions traduisent des stratégies d’expansion ciblées dans des marchés jugés porteurs. L’entrée de SROA sur le marché britannique via Kangaroo illustre la volonté des investisseurs nord-américains de s’implanter durablement en Europe, avec des ambitions de croissance significative à moyen terme.